Por Angelo Palacios

@angelopalacios

www.trustfamilyoffice.com

Mientras la morosidad esté controlada, estamos tranquilos

Seguimos en semanas de inestabilidad política y con su impacto natural en la economía. Sabemos que la economía (las compras, ventas, decisión de inversión, se hacen siempre mirando a lo que se viene en el futuro). Si no está algo del todo claro, las cosas tienden a frenarse. Clientes míos me decían estos días: "Primero veamos cómo termina esto, veamos después de la Semana Santa y sobre todo después que se defina el escenario político". Sabemos que la economía es altamente dependiente de la estabilidad y sobre todo de la previsibilidad política. La política es central al factor de confianza para hacer negocios.

En términos del sistema financiero, que es el "aparato circulatorio" de la economía, hoy brindo a los lectores una pequeña radiografía más detallada de otro de los pilares claves para la estabilidad de las entidades financieras: La gestión de sus préstamos. En particular que estén cobrando bien los prestamos concedidos. Las que lo hagan bien tienen mayor probabilidad de éxito y de ser sostenibles en el tiempo. Incluimos en el análisis a los 17 bancos así como a las 8 financieras en razón que ambos tipos de entidades se rigen por los mismos parámetros de seguridad y de controles que son universales y funcionan bien, independiente al tamaño de la empresa financiera o al tipo de licencia que tienen para operar.

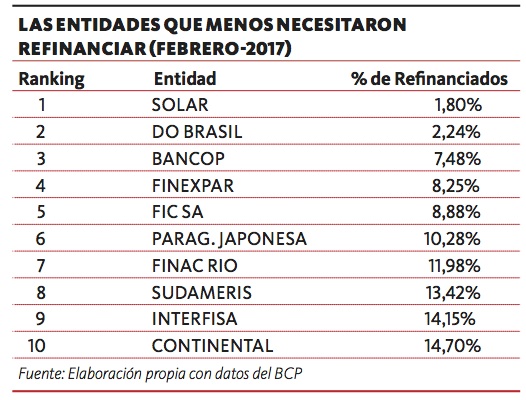

Las entidades que menos necesitaron refinanciar

Para este análisis aplica el concepto que cuales fueron las entidades que "lo hicieron mejor desde la primera vez". Son las que menos se equivocaron de sector económico, menos se equivocaron de grupo empresarial, y se equivocaron menos al aprobar los préstamos. Insisto que no es ningún pecado ni nada malo refinanciar y ayudar a los deudores dando mejores plazos y condiciones, sobre todo cuando algunas cosechas o ciclos económicos salen mal, pero no deja de ser un buen indicador de quienes en promedio diversificaron mejor, eligieron mejor el sector de menor riesgo y también eligieron bien desde la primera vez a los tomadores de crédito con menor posibilidad que necesiten estas refinanciaciones. Da una mirada más para evaluar la capacidad analítica, previsora y de diversificación de las entidades financieras al momento de desembolsar sus préstamos.

El podio al cierre de enero para Citibank, Banco do Brasil y Solar. Aquí la lista de las Top 10 en esta categoría. Para más detalles se puede acceder al sitio de internet del Banco Central del Paraguay. El promedio de refinanciados en bancos fue del 17,48%, y de financieras, del 12,21%.

Las entidades de menor morosidad

Las empresas son las principales generadoras de fuentes de trabajo y principal fuente de reducción de la pobreza. Muchas empresas venden a crédito, y las entidades financieras muy en particular, su vida es dar créditos, por lo que analizarlas desde este punto de vista es crítico. Todas las entidades financieras toman depósitos del público hasta aproximadamente 10 veces el tamaño de lo que aportan sus dueños en forma de capital, lo cual es legal y normal y este dinero lo vuelven a prestar asumiendo un riesgo (ese es su negocio, por eso el jefe de riesgos de una entidad financiera deber tener un excelente olfato para definir donde no entrar).

Sabemos que como toda empresa, desean ganar dinero y cuanto más prestan más crecen y más logran más metas comerciales –lo cual está muy bien– siempre que recupere lo prestado para así poder honrar lo recibido de sus dueños en forma de capital y del público en forma de depósitos. En otras palabras, las entidades financieras son empresas con fines de lucro y su principal negocio natural es tomar depósitos del público y fondos de terceros que puedan según la ley y volverlos a prestar hasta los límites internos o los legales.

Citibank sin dudas sigue liderando el pelotón de los top 10. Amambay y GNB se han subido al podio este mes. Aquí la lista de las top 10 en gestión de su baja morosidad, entre 25 entidades que operan en el mercado. El promedio de la mora del bancos fue de 3,25%, y el promedio de las financieras fue de 5,72%.

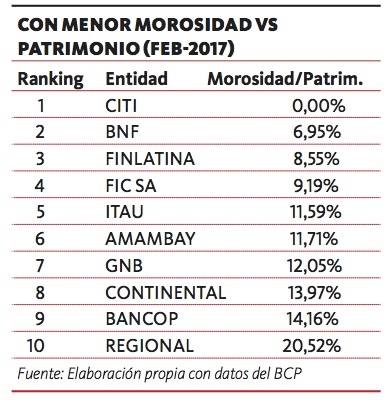

Las entidades con menor morosidad Vs patrimonio

Esta mirada es aún más importante que las anteriores porque con este análisis, reconocemos y aceptamos que todos tienen derecho a equivocarse un poco al prestar –lo importante, aquí vemos– es que si se equivocaron en algunos o muchos préstamos, que este importe no afecte mucho a la empresa y a su capital.

En otras palabras, estos datos muestran el caso extremo en que los morosos actuales terminen finalmente no pagando su deuda, y cuanto afectaría esto al capital. Es la estimación de cuanto nuevo capital tendrán que aportar los dueños en caso que los préstamos en mora se conviertan en una deuda incobrable.

El podio aquí para Citibank, Banco de Fomento y Finlatina porque sus capitales están muy poco comprometidos con su nivel de morosidad. Van aquí la lista de las top 10 en mejor morosidad versus capital, entre 25 entidades. Para más detalles, toda la información completa se halla disponible en el sitio de internet del Banco Central del Paraguay www.bcp.gov.py. El promedio de este ratio para bancos al cierre de febrero fue del 17,81% y para financieras, del 33,21%.

Seguimos ampliando

En razón de los últimos acontecimientos hay que estar atentos a esta evolución. Estos datos de morosidad son claves para dar tranquilidad. Su monitoreo es clave para evitar sorpresas. La semana pasada vimos los mejores en liquidez y capitalización, la próxima semana veremos a los mejores en rentabilidad y eficiencia.

Y la semana final mostraremos a las entidades más seguras usando todos estos criterios debidamente ponderados. Mirarlas ahora por grupos de factores ya nos da ya una idea aproximada inicial muy útil. Recordar siempre que desde el punto de vista de seguridad todas las entidades financieras de capital privado está con sus depósitos garantizados por el Fondo de Garantía de Depósitos hasta 75 salarios mínimos o sea G. 147.338.025, con el salario mínimo actual, en cada entidad financiera.

El ranking de estas variables puede registrar variaciones mensuales. Las mismas se nutren de información pública proporcionada por las propias entidades en carácter de declaración jurada al Banco Central del Paraguay, las cuales aún no disponen de dictamen de auditoria externa. Estas son publicadas mensualmente en el sitio web bcp.gov.py, así como periódicamente en los diarios impresos de mayor circulación. Este análisis no incorpora la posibilidad de daños patrimoniales relacionados a riesgos de fraudes masivos de tipo cambiario, crediticio u operacional, así como tampoco incluye los efectos positivos o adversos originados en los países sedes de entidades extranjeras, los cuales poseen otros mecanismos de monitoreo y prevención que no son abarcados en el presente análisis.

Los cálculos corresponden a fechas de cortes mensuales, siendo por ende de carácter estático y estrictamente cuantitativo. Este reporte no implica bajo ningún concepto una recomendación a invertir, desinvertir, incrementar o disminuir depósitos o posiciones en las entidades financieras del sistema paraguayo, mencionadas o no mencionadas en este artículo. El objetivo es proporcionar a los lectores una fuente adicional de información a las ya existentes proveídas por el Banco Central del Paraguay, calificadoras de riesgo y demás entidades y asesorías financieras.